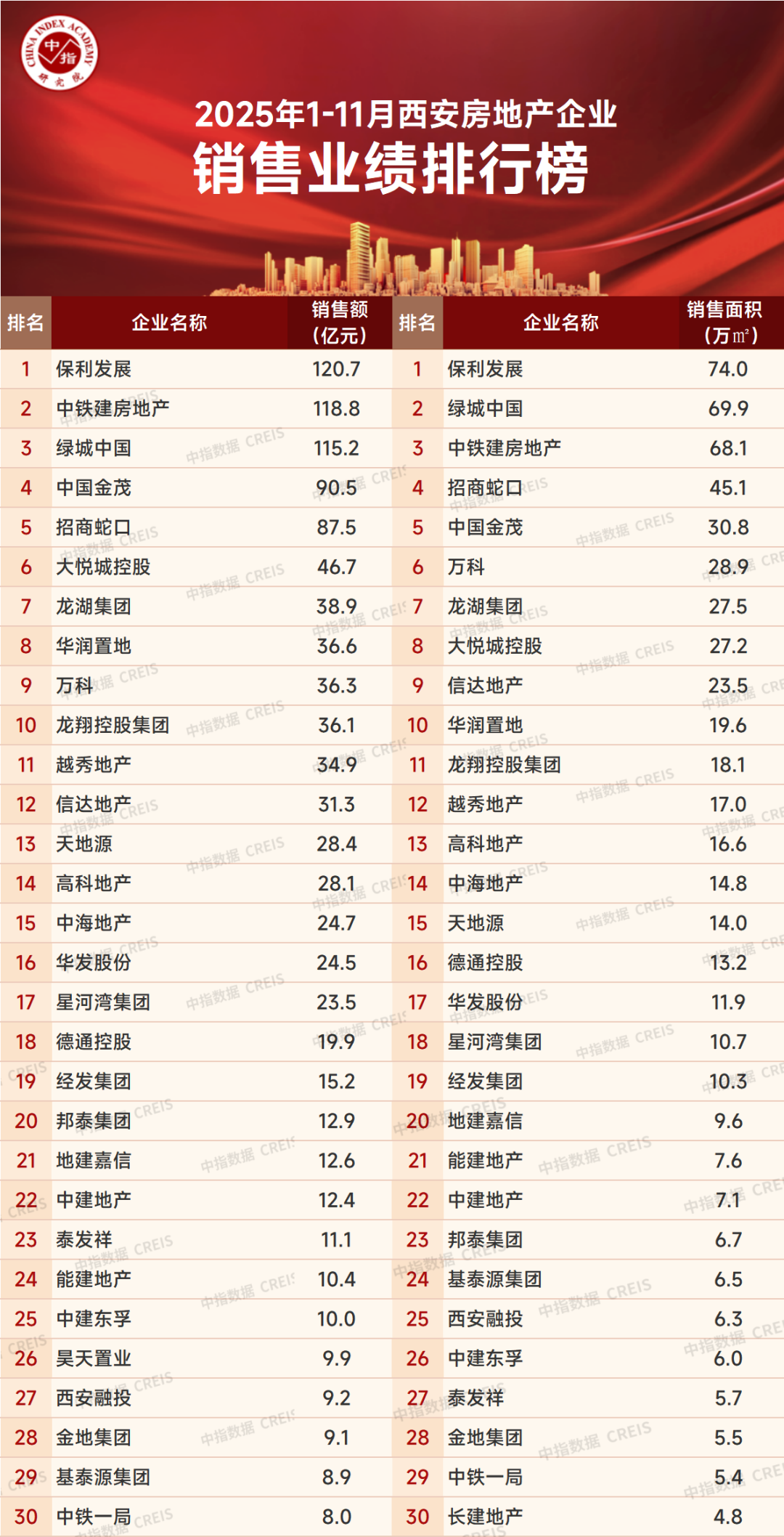

股票股权质押 2025年1-11月西安房地产企业销售业绩排行榜

2025年1-11月,西安房地产市场于行业整体调整中走出了“提质缩量、韧性企稳”的差异化行情。商品住宅供应稳步回升,成交抗跌性显著,成交面积与金额稳居全国重点城市第一梯队。

房企格局迎来深度洗牌,国央企凭借资金与资源优势占据主导地位,头部阵营规模有所收缩,优质民企通过产品创新与区域深耕实现突围。

土地市场呈现“量减质升”的特征,主城核心区供地成交逆势增长,城市更新片区成为供地的核心引擎。而新房市场以四代宅作为主流产品,高得房率与“地铁+商业+教育”的确定性配套形成价值合力,叠加人口导入与产业支撑,推动市场加速向“价值竞争”转型,供需匹配度持续提高。

截至2025年11月西安房企观察:业绩盘点与格局生变。

:房地产企业销售数据统计是以2025年1月1日-11月30日期间销售的商品房为统计口径,主要依据在西安的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的代建项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指解读

2025年1-11月,西安房地产企业商品房销售金额TOP30合计销售额1072.26亿元,上榜门槛值8.0亿元。随着年底商业大宗的去化,TOP3房企商品房销售额突破110亿元,其中保利发展(600048)继续保持龙头地位,1-11月总销售金额为120.7亿元,中铁建房地产以118.8亿元位居商品房排行榜次席,绿城中国凭借绿汀芳菲项目热销,以及代建项目全面开花,销售金额达到115.2亿元,位居第三。

2025年1-11月,西安房地产企业商品房销售面积TOP30合计销售量612.24万㎡,上榜门槛值为4.8万㎡。保利发展、绿城中国、中铁建房地产继续位列全市前三位,销售面积分别为74.0万㎡、69.9万㎡以及68.1万㎡。

:商品住宅销售数据统计是以2025年1月1日-11月30日期间销售的商品住宅为统计口径,主要依据在西安的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍中指解读

2025年1-11月西安房地产商品住宅项目销售金额TOP10总销售金额为234.4亿元,门槛值为16.4亿元。金茂璞逸东方以33.3亿元的销售额领跑全市,保利天珺位居全市第二,销售额29.4亿元,曲江金茂府以27.6亿元的销售金额位居第三。作为西安高端住宅市场的标杆代表,金茂两大项目双双跻身前三的热销表现,充分印证了西安高端项目依旧深受市场青睐。

:房地产企业销售数据统计是以年1月1日-11月30日期间销售的商品房为统计口径,主要依据在浐灞、未央区域的销售监测数据,并参考当期总体经营状况和推盘去化情况进行分析统计。对于少数未在监测范围内的代建项目,若企业提供相关证明文件,经课题组对数据严格审核后,也将其纳入统计范围。

本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

▍商品房市场解读

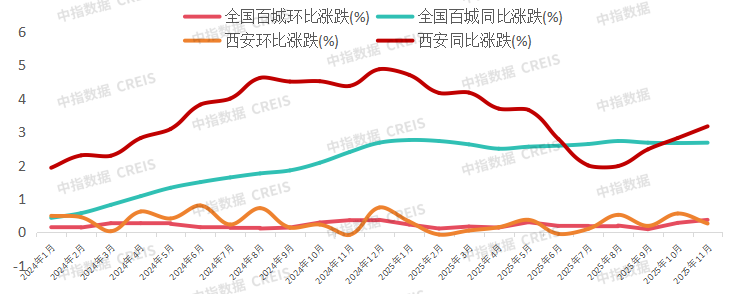

根据中房指数系统百城价格指数监测,年11月,全国100个城市新建住宅平均价格环比上涨0.37%,同比上涨2.68%,同环比涨幅均有所扩大。其中,从涨跌城市个数看,31个城市环比上涨,64个城市环比下跌,5个城市持平。西安作为新房价格指数上涨的31个城市之一,环比上涨0.26个百分点,同比上涨3.17%。

图:2025年11月全国百城价格指数涨跌幅

数据来源:中国房地产指数系统

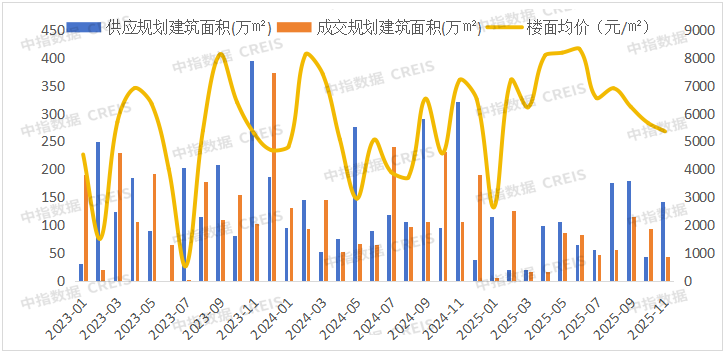

▍土地市场解读

一、整体特征:提质缩量并行,全国表现亮眼

2025年,西安土地市场呈现出“量减质升”的结构性调整态势,整体竞争力稳居全国第一梯队。据CREIS中指数据监测显示,1-11月,全市商品住宅用地供应端“缩量”态势显著:共推出107宗地块,规划建筑面积达1021.11万㎡,同比下降38.77%;成交端也同步收缩,71宗成交地块的规划建筑面积为688.03万㎡。然而,核心指标却逆势上扬——成交楼面价为6861元/㎡,同比上涨29.65%;平均溢价率为0.97%,同比提升1.04%。

尽管成交规模有所回落,但西安仍凭借成交规划建筑面积位居全国第四、成交总价达472.05亿元(全国第八)的佳绩,彰显出西部核心城市土地价值的韧性。

图:2023-2025年11月西安商品住宅用地走势

数据来源:

二、区域分化:主城供成交双增,外围显著下滑

供地与成交的区域分布深刻印证了“主城热、外围冷”的分化格局。从全市商品住宅用地供求量前三的情况来看,在供应端,高新(135.04万㎡,+55%)、新城(103.55万㎡,+54.95%)等主城核心区的土地供应大幅增加,而西咸新区(110.96万㎡,-84.86%)等外围区域的供应则出现断崖式下跌;在成交端,未央区(73.09万㎡,+3119.82%)、高新区(123.52万㎡,+122.88%)的成交呈现爆发式增长,西咸新区(96.32万㎡,-85.38%)的成交则同步萎缩。

这种分化的核心推动因素是主城更新片区的供地倾斜。未央区的成交暴涨直接得益于团结片区的供地放量,该片区在2025年的住宅用地成交量接近400亩,超过了高新CID、奥体等传统热点板块,成为主城供地的“稳定器”。

三、核心驱动:城市更新主导供地节奏,配套确定性激活价值

主城区五大城市更新片区的“供地+新房”双加速,是土地市场结构性调整的核心动力。以团结片区为例,已经形成了“供地增加→配套落地→热度提升→成交增长”的正向循环。2025年上半年完成了3宗核心地块的出让,同比增加50%,9月有两宗地块引发了12家房企的竞争,最终由招商蛇口(001979)、龙翔控股以18.91亿元竞得;10月陕西朔锦置业又以4.24亿元拿下了片区35.72亩的地块,楼面价达到7123元/㎡。

在配套方面,地块周边的地铁10号线已经通车,龙湖未央天街运营成熟,爱知中学分校也已落地,“地铁+商业+教育”的确定性配套,彰显了更新片区的价值兑现能力。

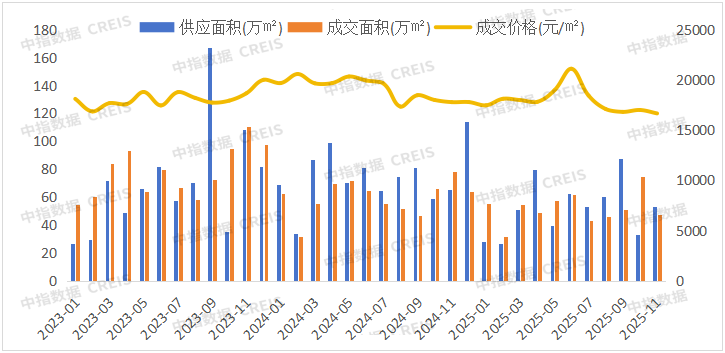

▍新房市场解读

一、整体特征:全国排名出色,提质缩量彰显韧性

2025年1-11月,西安新房市场在“提质缩量”的调整进程中展现出强劲的韧性,核心成交指标稳居全国第一梯队。据CREIS中指数据监测显示,全市商品住宅成交面积达571.23万㎡,位列全国第三;成交金额为1026.82亿元,跻身全国第七。在重点城市普遍处于调整的背景下,充分彰显了西部核心城市的居住需求活力。

值得关注的是,市场呈现出“供应收缩、成交抗跌”的良好态势。商品住宅供应面积为574.30万㎡,同比下降26.83%,然而成交面积降幅(12.58%)明显小于供应降幅,供需缺口持续收窄。这种“精准去化”的特征,不仅避免了库存积压的风险,更印证了供应结构与真实需求的高度契合,为市场企稳奠定了坚实基础。

图:2023-2025年11月西安商品住宅市场走势

数据来源:

二、产品亮点:四代宅广泛兴起,重新定义优质人居

成交韧性的核心驱动力在于产品价值的迭代升级。2025年,西安新推楼盘中超过八成是四代宅,凭借高赠送、高得房率重塑性价比标杆,重新定义了西安人心中的好房子标准。团结片区的保亿润园得房率最高可达163%,绿城绿汀芳菲实现热销,这种品质升级与价格理性实现了完美契合,引领西安人居品质升级与楼市健康发展新范式。

三、核心驱动:政策与市场双向赋能,价值预期企稳

西安主城区五大更新片区在“供地+新房”方面实现双加速,成为核心驱动力。团结片区上半年地块出让数量较去年同期增长50%,幸福林带600亩地块吸引了50余家房企参与竞逐,品牌房企高涨的拿地热情转化为优质房源供应。

叠加国家“巩固房地产止跌回稳”的政策导向以及西安楼市新政,形成了“供给优化→政策保障→需求释放”的正向循环。

▍未来趋势

未来,西安楼市将延续“主城聚焦、品质引领、韧性企稳”的核心趋势。

在土地端,“提质缩量+主城倾斜”的特征将持续强化。随着主城区五大更新片区供地节奏加快,加之房企对配套确定性的追求,主城与外围的土拍热度分化格局愈发明显,这为新房市场提供了优质供给的基础。

在新房端,三环内的主城更新片区凭借地铁、教育等成熟配套,将逐渐成为市场成交的主力。

在产品端,四代住宅将从“高得房率竞赛”转向实用性升级。叠加成交均价理性回归与实际居住价值提升带来的“性价比红利”,将持续激发刚需与改善需求。

市场从“价格竞争”向“价值竞争”的转型将加速股票股权质押,止跌回稳态势不断巩固,逐步迈向供需平衡的健康发展阶段。